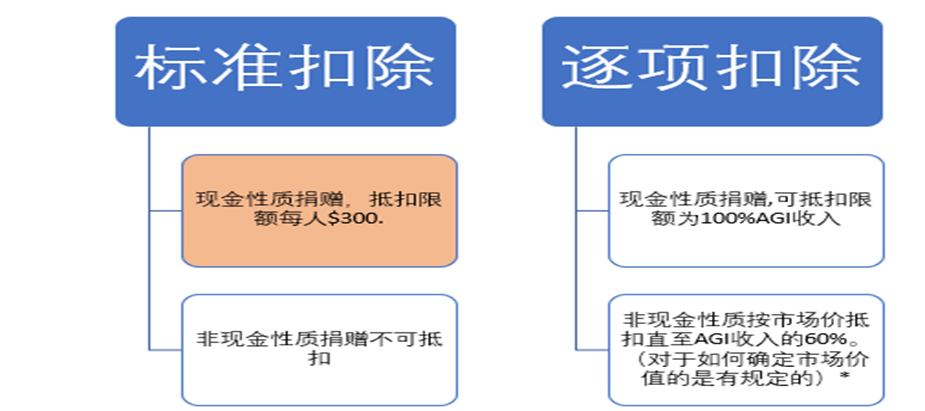

我们可以从本质上来理解慈善捐赠的扣除,是对慈善事业的鼓励以及对乐善好施的人一定程度上的经济上的补偿。对于慈善捐赠的扣除可以从两种不同抵扣方式说起。大家请看下图,选择标准扣除地申报可以抵扣每人$300 的现金性质慈善捐赠,选择逐项扣除不只可以抵扣更多现金性质的抵扣,也可以抵扣非现金性质的捐赠,很明显的逐项扣除对于慈善捐赠更加友好,IRS数据显示大约30%的个人申报选择的是逐项扣除。怎样选择和确定自己是否符合逐项抵扣(Itemized Deduction)是申报慈善捐赠抵扣的一个先决条件。确定了之后才可能有的放矢。 之后我会开一篇专门来区分和确定标准扣除和逐项扣除,大家有兴趣的可以关注一下。今天主要讲两种方式下的慈善捐赠处理。

*对于如何确定市场价值是有规定的,超过$500 以及超过$5000有不同的要求

首先我们先看2022年申报的新变化之三,图中的橘色部分–标准扣除下的现金性质捐赠如何准备申报。在2021年之前,选择标准扣除是不可以抵扣任何慈善捐赠的,现在有了新规定每人可以抵扣$300,

夫妻双方可以抵扣$600。要求确定两个方面一、捐赠的对象组织是否符合IRS的抵扣标准,可以在IRS官网搜索查询(Search for tax exempt organizations); 第二点,现金捐赠要有银行记录或者符合要求机构的证明包括机构名称,金额以及捐赠日期。满足了以上两点,就可也把记录交给会计师,用于扣税啦。

对于选择了逐项扣除的申报者,除了同样的需要准备上面提到的现金捐赠的证明,更要注意的是非现金性质捐赠的市场价值确定以及申报。简单的说来,超过$500少于$5000的非现金捐赠需要填报8283表格A部分,超过$5000

需要填报8283表格B部分,同时要准备符合规定的估值文件.

以上的部分主要是慈善捐赠的处理,可能略显复杂,实际上不需要大家把税法上的要求都记住,只是要有个概念,慈善捐赠要想抵扣税金的话需要捐赠符合的机构,需要捐赠证明,然后拿给会计师就好了.